El Modelo de negocio del Bank of America gira en torno a ser un proveedor de servicios financieros diversificado, que suministra a un amplio espectro de clientes, desde individuos y pequeñas empresas hasta grandes corporaciones e instituciones. Este modelo abarca servicios de banca minorista, como hipotecas, tarjetas de crédito y cuentas de ahorro, junto con ofertas de banca comercial como préstamos, gestión de efectivo y soluciones de tesorería.

El banco también opera en banca de inversión, manejando suscripción y fusiones y adquisiciones, mientras que su brazo de administración de patrimonio atiende a personas de alto patrimonio con planificación de inversiones y patrimonio. Este modelo posiciona de manera única Bank of America para navegar por el intrincado terreno financiero con agilidad y precisión. Sin embargo, además de sus fortalezas, el modelo de negocios de Bank of America también enfrenta desafíos que subrayan la naturaleza dinámica de la industria financiera.

Contenido

Una breve historia del Bank of America

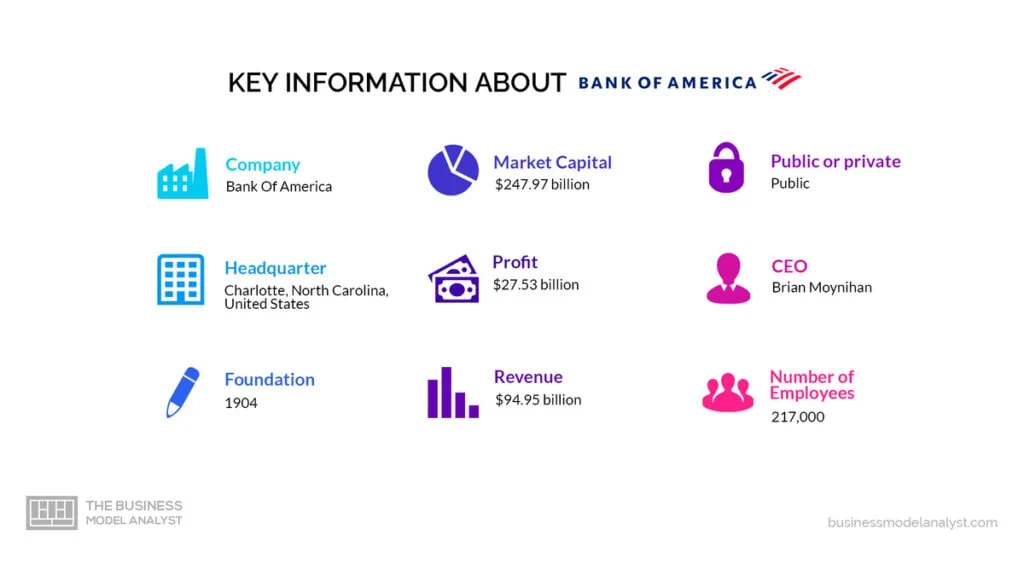

Bank of America tiene sus raíces en el Banco de Italia, fundado por Amadeo Peter Giannini en 1904 en San Francisco. La visión de Giannini era brindar servicios bancarios a inmigrantes e individuos que los bancos tradicionales a menudo pasaban por alto. El banco ganó prominencia después del terremoto de San Francisco de 1906, cuando Giannini instaló un banco improvisado en las calles de la ciudad para otorgar préstamos para ayudar a la reconstrucción.

A lo largo de las décadas de 1910 y 1920, el Banco de Italia amplió sus servicios, introduciendo cuentas de ahorro y protección contra sobregiros. En 1928, Giannini fusionó su institución con el Bank of America de Los Ángeles. La entidad resultante recibió el nombre oficial de Bank of America en 1930.

El banco se embarcó en un viaje de crecimiento y estabilidad a pesar de la retos de la Gran Depresión. Las prácticas crediticias conservadoras del banco le permitieron apoyar proyectos públicos como la construcción del puente Golden Gate. La era posterior a la Segunda Guerra Mundial vio una mayor expansión, con la introducción de BankAmericard (más tarde Visa) y empresas internacionales.

En 1998, la fusión con NationsBank marcó un punto de inflexión. El banco conservó el nombre de Bank of America, convirtiéndose en una potencia financiera y uno de los bancos más grandes de Estados Unidos. Sin embargo, durante las crisis económicas surgieron desafíos que llevaron a esfuerzos de reestructuración en los años siguientes.

La resiliencia del banco se puso a prueba durante la crisis financiera mundial de 2008. Respondió adquiriendo Merrill Lynch, ingresando así a los sectores de banca de inversión y gestión patrimonial. Bank of America adoptó la tecnología moderna invirtiendo en banca en línea, aplicaciones móviles y servicios digitales, atendiendo a las cambiantes preferencias de los clientes.

Hoy en día, Bank of America se erige como una institución financiera líder a nivel mundial y ofrece un conjunto integral de servicios que abarcan banca minorista y corporativa, gestión patrimonial, banca de inversión y más. Su historia es de adaptación, fusiones, adquisiciones y avances tecnológicos, lo que ha convertido al banco en un actor clave en el panorama financiero moderno.

¿Quién es el propietario del Bank of America?

Bank of America es propiedad de una variedad de accionistas, incluidos inversores institucionales, personas con información privilegiada de la empresa y el público. Los cinco principales accionistas de Bank of America son BlackRock Inc., The Vanguard Group Inc., State Street Corporation, Fidelity Investments y Rowe Price Group Inc.

Declaración de misión del Bank of America

La declaración de misión del Bank of America es “para ayudar a mejorar la vida financiera conectando a los clientes y las comunidades con los recursos que necesitan para tener éxito."

Cómo funciona el Banco de América

Bank of America es una institución financiera multinacional que ofrece una amplia gama de servicios bancarios y financieros. A continuación se ofrece una descripción general de cómo funciona:

Banca minorista

La división de banca minorista de Bank of America atiende a consumidores individuales. Ofrece una variedad de servicios financieros, como cuentas corrientes y de ahorro. Además, el banco ofrece préstamos, incluidas hipotecas para comprar viviendas, préstamos para automóviles para la compra de vehículos y préstamos personales para diversas necesidades. También están disponibles tarjetas de crédito, lo que permite a los clientes realizar compras a crédito. Los productos de inversión del banco, como los certificados de depósito (CD) y las cuentas de jubilación individuales (IRA), ayudan a los clientes a aumentar sus ahorros con el tiempo.

Banca comercial

La rama de banca comercial de Bank of America ayuda a empresas de todos los tamaños. Esta división ofrece servicios esenciales como préstamos comerciales para proporcionar los fondos necesarios para los gastos operativos y el crecimiento. Hay líneas de crédito disponibles para ayudar a las empresas a administrar su flujo de caja y los servicios comerciales les permiten aceptar pagos de los clientes a través de tarjetas de crédito y débito. Los servicios de administración de efectivo se brindan para optimizar las operaciones financieras, como los pagos y la gestión de liquidez.

Administración de Patrimonio

La división de gestión patrimonial de Bank of America atiende a clientes institucionales y particulares de alto patrimonio. El banco ofrece asesoramiento de inversión personalizado y gestión de cartera para ayudar a los clientes a alcanzar sus objetivos financieros. Esto incluye planificar la jubilación, guiar a los clientes a través del complejo proceso de planificación patrimonial y ayudarlos a administrar y hacer crecer su patrimonio con el tiempo.

Mercados Globales

Bank of America se dedica al comercio, la venta y la investigación de instrumentos financieros. Los comerciantes compran y venden activos como acciones, bonos, divisas y materias primas para generar ganancias. Los equipos de ventas trabajan con clientes institucionales para brindarles información y oportunidades relacionadas con estos activos. Los analistas de investigación brindan información y recomendaciones sobre el mercado para ayudar a los clientes a tomar decisiones de inversión informadas.

Banca de Inversión

La rama de banca de inversión de Bank of America ayuda a corporaciones, gobiernos e instituciones financieras en asuntos financieros estratégicos. Esto incluye asesoramiento sobre fusiones y adquisiciones, cuando empresas combinan o adquieren otras. También ayudan a los clientes a obtener capital mediante la emisión de acciones o bonos, lo que les permite financiar sus operaciones y planes de expansión. Los banqueros de inversión brindan orientación sobre diversas estrategias y transacciones financieras.

Banca móvil y online

Las plataformas móviles y en línea de Bank of America brindan un acceso conveniente a cuentas y transacciones. Los clientes pueden consultar los saldos de sus cuentas, transferir dinero entre cuentas y pagar facturas mediante dispositivos móviles. Las opciones de pago digital permiten a los clientes realizar pagos electrónicos a comerciantes e individuos, reduciendo su dependencia del efectivo físico.

Red de sucursales

Bank of America mantiene una red de sucursales físicas en varias ubicaciones. Estas sucursales ofrecen asistencia cara a cara para los clientes que prefieren interacciones en persona. Los servicios incluyen abrir nuevas cuentas, discutir las necesidades financieras con representantes del banco y acceder a cajeros automáticos para retirar efectivo o consultar saldos.

Tecnología y Seguridad

El banco utiliza tecnología avanzada para garantizar transacciones seguras y salvaguardar la información del cliente. Se emplean métodos de cifrado para codificar datos confidenciales, lo que dificulta el acceso a ellos a personas no autorizadas. La autenticación multifactor agrega una capa adicional de seguridad al requerir que los clientes proporcionen múltiples formas de verificación antes de acceder a sus cuentas.

Cumplimiento Regulatorio

Como institución financiera, Bank of America opera dentro del marco legal y regulatorio establecido por las agencias gubernamentales. El cumplimiento de las regulaciones ayuda a garantizar prácticas justas, proteger los intereses de los clientes y mantener la estabilidad del sistema financiero.

Cómo gana dinero el Bank of America

Estas son las formas clave en que Bank of America genera ingresos:

Ingresos por intereses

Una de las principales fuentes de ingresos de Bank of America son los intereses que gana sobre los préstamos y productos crediticios que ofrece a los clientes. Esto incluye intereses sobre hipotecas, préstamos para automóviles, préstamos personales, saldos de tarjetas de crédito y otros tipos de préstamos. El banco cobra a los prestatarios intereses sobre los fondos que piden prestados, y estos ingresos por intereses contribuyen significativamente a sus ingresos.

Tarifas y cargos por servicio

Bank of America cobra diversas tarifas por sus servicios, como mantenimiento de cuentas, sobregiros, transferencias bancarias, transacciones en el extranjero y tarifas de cajeros automáticos para los no clientes que utilizan sus cajeros automáticos. Estas tarifas se suman y contribuyen a los ingresos del banco.

Tarifas de inversión y gestión patrimonial

Bank of America brinda servicios de asesoramiento en inversiones a través de su división de gestión patrimonial y gestiona las carteras de inversión de los clientes. El banco cobra tarifas en función de los activos que administra o por servicios de inversión específicos que brinda.

Ingresos por negociación y actividades de mercado

Bank of America participa en actividades comerciales a través de su división de mercados globales. Obtiene ingresos comprando y vendiendo instrumentos financieros como acciones, bonos, divisas y materias primas, con el objetivo de beneficiarse de las fluctuaciones de los precios del mercado.

Ingresos por tarjetas de crédito

Bank of America emite tarjetas de crédito a los clientes y obtiene ingresos a través de tarifas comerciales, tarifas de intercambio y tarifas anuales de tarjetas de crédito. El banco también gana intereses sobre los saldos pendientes de tarjetas de crédito que los clientes llevan de mes a mes.

Tarifas de banca de inversión

La división de banca de inversión de Bank of America gana honorarios por brindar servicios de asesoría en fusiones y adquisiciones (M&A), suscribir ofertas de valores (como ofertas públicas iniciales) y facilitar otras transacciones financieras corporativas.

Tarifas del servicio de tesorería y gestión de efectivo

El banco ofrece servicios de gestión de efectivo a empresas, ayudándolas a gestionar su flujo de caja y liquidez. Bank of America cobra tarifas por servicios como administrar pagos, manejar depósitos y optimizar el capital de trabajo.

Tarifas de gestión de activos

A través de sus servicios de gestión de activos, Bank of America gana comisiones por gestionar carteras de inversión para clientes institucionales y particulares. Estas tarifas se basan en un porcentaje de los activos bajo gestión.

Tarifas de gestión patrimonial y planificación financiera

La división de gestión patrimonial del banco cobra tarifas por proporcionar servicios de asesoramiento y planificación financiera personalizados a clientes institucionales y de alto patrimonio.

Ingresos por servicios de seguros

Bank of America ofrece varios productos de seguros, como seguros de vida, seguros para propietarios de viviendas y seguros de automóviles. El banco obtiene ingresos de la venta de estos productos de seguros a los clientes.

Cambio de divisas y transacciones internacionales

Bank of America obtiene ingresos de los servicios de cambio de divisas, incluida la conversión de divisas y la facilitación de transacciones internacionales para sus clientes.

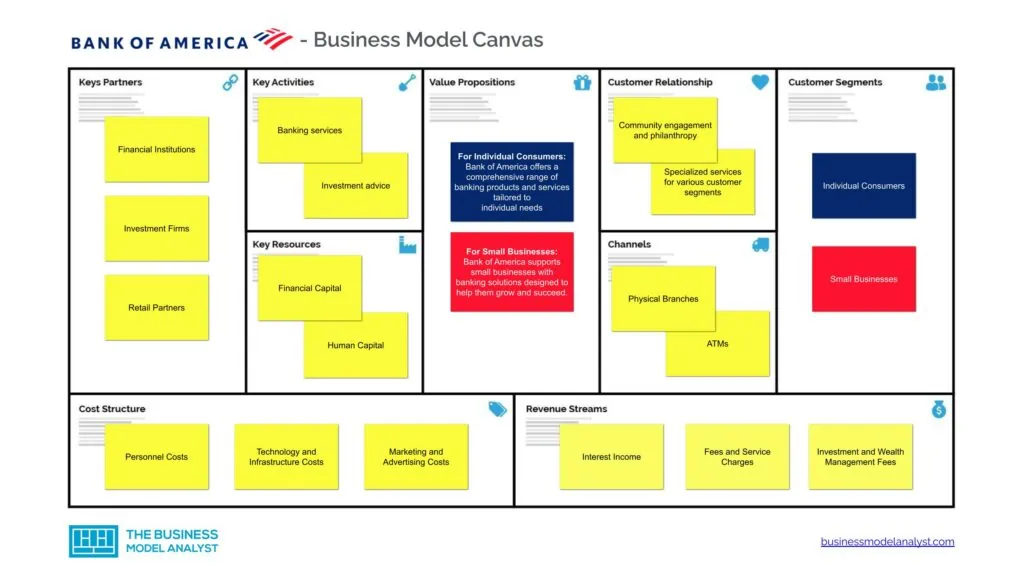

Modelo de negocio del Banco de América

Echemos un vistazo al Bank of America. Modelos de negocio aqui:

Segmentos de clientes de Bank of America

Banco de América segmentos de clientes consiste en:

- Consumidores Individuales: Se trata de personas privadas que utilizan los servicios de Bank of America para necesidades financieras personales. Podrían utilizar el banco para sus cuentas de ahorro, cuentas corrientes, tarjetas de crédito y préstamos personales;

- Para empresas: Las pequeñas empresas son empresas de propiedad privada con relativamente pocos empleados y un nivel modesto de ingresos. Pueden abarcar desde tiendas y restaurantes locales hasta pequeñas empresas de consultoría. Un ejemplo podría ser una panadería familiar o una boutique de ropa;

- Medianas y grandes corporaciones: Estas organizaciones han crecido más allá de la fase de pequeñas empresas y tienen una cantidad significativa de empleados y mayores ingresos. A menudo operan en múltiples ubicaciones o incluso a nivel mundial. Empresas como Apple, Microsoft y Coca-Cola entran en esta categoría;

- Clientes institucionales: Los Clientes Institucionales son grandes entidades que participan en importantes actividades financieras e inversiones, administrando extensas carteras y activos que impactan varios sectores de la economía. Los ejemplos incluyen agencias gubernamentales, fondos de pensiones, compañías de seguros y universidades;

- Individuos de alto valor neto: Se trata de personas con importantes activos financieros y patrimonio neto. Por lo general, tienen activos invertibles que superan un determinado umbral (por ejemplo, varios millones de dólares). Las personas con un alto patrimonio neto suelen tener necesidades financieras más complejas y pueden buscar servicios especializados de inversión y planificación financiera;

- Inversores y comerciantes: Son personas o entidades que se dedican a la compra y venta de instrumentos financieros como acciones, bonos, materias primas y divisas para generar ganancias. Los inversores suelen tener una perspectiva a más largo plazo, mientras que los comerciantes se centran en los movimientos de precios a más corto plazo;

- Usuarios de Banca Digital: Se trata de personas o empresas que realizan sus actividades bancarias principalmente a través de canales digitales, como plataformas en línea y aplicaciones móviles;

- Clientes hipotecarios y de compra de vivienda: Se trata de personas o familias que buscan adquirir una vivienda y necesitan financiación en forma de hipotecas. Trabajan con prestamistas para obtener préstamos para la compra de bienes raíces;

- Organizaciones comunitarias y sin fines de lucro: Estos grupos operan para el mejoramiento de la sociedad más que para obtener ganancias. Incluyen organizaciones benéficas, ONG, organizaciones religiosas y grupos de desarrollo comunitario. Los ejemplos van desde organizaciones que brindan ayuda en casos de desastre hasta aquellas que promueven la conservación del medio ambiente.

Propuestas de valor del Bank of America

Banco de América propuestas de valor consiste en:

- Para consumidores individuales: Bank of America ofrece una amplia gama de productos y servicios bancarios adaptados a las necesidades individuales, incluidas opciones convenientes de banca digital, tarjetas de crédito, préstamos personales, hipotecas y oportunidades de inversión. El banco se enfoca en brindar soluciones financieras accesibles y confiables para ayudar a las personas a administrar y mejorar su bienestar financiero;

- Para pequeñas empresas: Bank of America apoya a las pequeñas empresas con soluciones bancarias diseñadas para ayudarlas a crecer y tener éxito. Esto incluye cuentas bancarias comerciales, opciones de préstamos, servicios comerciales, herramientas de administración de efectivo y recursos para la gestión y planificación financiera;

- Para medianas y grandes corporaciones: El banco ofrece a medianas y grandes corporaciones un conjunto de servicios de banca comercial, que incluyen préstamos, soluciones de tesorería, administración de efectivo y servicios comerciales globales. La propuesta de valor de Bank of America radica en ayudar a las corporaciones a administrar sus finanzas, optimizar el flujo de efectivo y afrontar desafíos financieros complejos;

- Para clientes institucionales: Los clientes institucionales se benefician de la división de mercados globales de Bank of America, que ofrece servicios comerciales y de ventas en diversas clases de activos. La rama de banca de inversión del banco ofrece suscripción, asesoramiento sobre fusiones y adquisiciones y servicios de obtención de capital, atendiendo a las necesidades financieras de los clientes institucionales;

- Para personas de alto patrimonio neto: A través de Merrill Lynch, Bank of America ofrece a personas de alto patrimonio servicios personalizados de asesoramiento financiero y gestión patrimonial. La propuesta de valor incluye estrategias de inversión personalizadas, planificación de jubilación, planificación patrimonial y acceso a una amplia gama de experiencia financiera;

- Para inversores y comerciantes: La división de mercados globales de Bank of America presta servicios a inversores y comerciantes ofreciéndoles acceso a oportunidades comerciales en acciones, renta fija, divisas y materias primas. La profunda experiencia en el mercado y las capacidades comerciales del banco son sus propuestas de valor clave para este segmento;

- Usuarios de Banca Digital: Bank of America ofrece a los usuarios de banca digital servicios de banca móvil y en línea convenientes y seguros. La propuesta de valor incluye fácil acceso a la información de la cuenta, convenientes transferencias de fondos, opciones de pago de facturas y la capacidad de administrar las finanzas sobre la marcha;

- Clientes hipotecarios y de compra de vivienda: Bank of America ofrece a los clientes hipotecarios y de compra de vivienda una amplia gama de productos hipotecarios, opciones de refinanciamiento y orientación personalizada durante todo el proceso de compra de vivienda. La propuesta de valor del banco radica en ayudar a los clientes a encontrar soluciones financieras adecuadas para sus objetivos de propiedad de vivienda;

- Organizaciones comunitarias y sin fines de lucro: Bank of America colabora con organizaciones comunitarias y sin fines de lucro a través de iniciativas, subvenciones y programas para apoyar causas sociales y económicas. La propuesta de valor del banco para este segmento se centra en fomentar el impacto positivo y contribuir al bienestar de las comunidades.

Canales de Bank of America

Banco de América canales consiste en:

- Sucursales Físicas

- Cajeros Automáticos

- Banca en Línea

- Banca móvil

- Merrill Edge (Plataforma de inversión en línea)

- Centros financieros del Bank of America

- Plataformas de banca empresarial

Relaciones con los clientes de Bank of America

Banco de América relaciones del cliente consiste en:

- Participación comunitaria y filantropía

- Servicios especializados para diversos segmentos de clientes.

- Servicios de crédito y préstamo

Flujos de ingresos del Bank of America

Banco de América flujos de ingresos consiste en:

- Ingresos por intereses

- Tarifas y cargos por servicio

- Tarifas de inversión y gestión patrimonial

- Ingresos por negociación y actividades de mercado

- Ingresos por tarjetas de crédito

- Tarifas de banca de inversión

- Tarifas del servicio de tesorería y gestión de efectivo

- Tarifas de gestión de activos

- Tarifas de gestión patrimonial y planificación financiera

- Ingresos por servicios de seguros

- Cambio de divisas y transacciones internacionales

Recursos clave del Bank of America

Banco de América recursos clave consiste en:

- Capital Financiero

- Capital humano

- Infraestructura Tecnológica

- Base de clientes

- Redes de Sucursales y Cajeros Automáticos

- Reputación de Marcas

- Datos y analítica

- Propiedad intelectual

- Presencia del mercado

Actividades clave del Bank of America

Banco de América actividades clave consiste en:

- Servicios bancarios

- Consejo de inversión

- Gestión de patrimonios

- Experiencia comercial

- Apoyo de préstamos

- Innovación digital

- Avances tecnológicos

- Atención al cliente

- Cumplimiento normativo

- Construcción de marca

Socios clave del Bank of America

Banco de América socios clave consiste en:

- Instituciones Financieras

- Empresas de inversión

- Socios minoristas

- Redes de pago

- Proveedores de tecnología

- Socios inmobiliarios

- Agencias gubernamentales

- Clientes corporativos

- Las compañías de seguros

Estructura de costos del Bank of America

Banco de América estructura de costo consiste en:

- Gastos de personal

- Costos de tecnología e infraestructura

- Costos de marketing y publicidad

- Costos de ocupación e instalaciones

- Costos regulatorios y de cumplimiento

- Depreciación y Amortización

- Gastos por intereses

- Provisiones para pérdidas

- Costos de adquisición y fusión

- Costos de capacitación y desarrollo de empleados

Competidores del Bank of America

- JPMorgan Chase & Co.: JPMorgan Chase es una de las instituciones financieras más grandes y destacadas de Estados Unidos. Opera como una empresa de servicios financieros diversificada y brinda una amplia gama de servicios, que incluyen banca de consumo, banca comercial, banca de inversión, gestión de activos y más. JPMorgan Chase presta servicios a millones de clientes en todo el mundo y tiene una importante presencia en el mercado. El banco es conocido por sus importantes operaciones de banca de inversión, servicios de gestión de activos a través de su filial JP Morgan Asset Management y su sólida división de banca de consumo;

- Wells Fargo & Co.: Wells Fargo es otro banco central de Estados Unidos con muchos servicios financieros. Opera en banca de consumo, banca comercial, banca de inversión y gestión patrimonial. Wells Fargo fue históricamente conocido por su extensa red de sucursales y operaciones de banca minorista, pero también ofrece servicios hipotecarios, soluciones de inversión y otros productos financieros. El banco se ha enfrentado a un importante escrutinio público y regulatorio debido a controversias pasadas, que afectaron su reputación;

- Citigroup Inc.: Citigroup es una empresa global de servicios financieros con operaciones que abarcan banca minorista, banca corporativa, banca de inversión y gestión patrimonial. Opera en numerosos países, lo que lo convierte en uno de los mayores bancos internacionales. La división de banca de consumo de Citigroup presta servicios a millones de clientes en todo el mundo, mientras que su división de banca de inversión, Citibank, es reconocida por su presencia global y diversos servicios financieros;

- Goldman Sachs Group Inc.: Goldman Sachs es un reconocido banco de inversión y empresa de servicios financieros. Es conocido por su sólida presencia en banca de inversión, negociación de valores, gestión de activos y servicios de asesoramiento financiero. Goldman Sachs atiende a una amplia gama de clientes, incluidas corporaciones, gobiernos e individuos de alto patrimonio. La prominencia de la empresa en la industria financiera a menudo se asocia con su participación en fusiones y adquisiciones, comercio y actividades del mercado de capitales;

- Morgan Stanley: Morgan Stanley es otro importante banco de inversión y proveedor de servicios financieros. Al igual que Goldman Sachs, ofrece servicios de banca de inversión, comercio y gestión patrimonial. La división de gestión patrimonial de Morgan Stanley, a menudo denominada Morgan Stanley Wealth Management, es un impulsor clave de sus ingresos. La empresa se enfoca en brindar asesoramiento financiero, gestión de activos y soluciones de inversión a individuos, instituciones y corporaciones.

Análisis FODA del Banco de América

A continuación se detalla análisis FODA del Banco de América:

Fortalezas del Bank of America

- Cartera de servicios diversa: La fortaleza de Bank of America radica en su capacidad para ofrecer una amplia gama de servicios financieros. Desde banca minorista hasta banca de inversión, desde gestión patrimonial hasta banca corporativa, el banco atiende a un amplio espectro de clientes con diversas necesidades financieras. Esta diversidad permite a Bank of America capturar diferentes segmentos del mercado y generar ingresos a través de una amplia gama de productos y servicios;

- Marca fuerte: El fuerte reconocimiento de marca de Bank of America es una ventaja significativa. Su larga trayectoria, amplia presencia y reputación de estabilidad contribuyen a la confianza y lealtad del cliente. La marca reconocible no sólo atrae nuevos clientes sino que también retiene a los existentes, mejorando la ventaja competitiva del banco en la industria;

- Amplia red de cajeros automáticos y sucursales: La amplia red de sucursales y cajeros automáticos del banco contribuye a su accesibilidad y comodidad para el cliente. La presencia física permite a los clientes realizar transacciones en persona, buscar asistencia y acceder a servicios financieros en varios lugares. Esta red puede ser un factor crítico para atraer y retener clientes que prefieren interacciones cara a cara;

- Experiencia en gestión patrimonial: La división de gestión patrimonial del Bank of America, dirigida por Merrill Lynch, es una fortaleza que atiende a clientes institucionales y particulares de alto patrimonio. Este segmento ofrece servicios personalizados de asesoramiento financiero, gestión de inversiones y soluciones a medida. La capacidad del banco para proporcionar servicios integrales de gestión patrimonial añade otra capa de diversificación de ingresos.

Debilidades del Banco de América

- Controversias y cuestiones legales: Bank of America se ha enfrentado a algunos desafíos legales y regulatorios a lo largo de los años, lo que ha provocado daños a su reputación y sanciones financieras sustanciales. Estas controversias pueden erosionar la confianza de los clientes y de los inversores, afectando la imagen general y la rentabilidad del banco;

- Dependencia de los ingresos por intereses: Una parte importante de los ingresos del Bank of America proviene de ingresos por intereses, incluidos préstamos y diferenciales de tasas de interés. Esta dependencia de los ingresos por intereses hace que el banco sea vulnerable a los cambios en las tasas de interés y las condiciones económicas. En un entorno de tipos de interés bajos, la rentabilidad del banco puede verse afectada negativamente;

- Estructura organizativa compleja: Al ser una institución financiera grande y diversificada, la estructura organizacional del Bank of America puede volverse compleja y difícil de administrar de manera eficiente. Esta complejidad podría conducir a procesos de toma de decisiones más lentos, mayor burocracia y dificultades de coordinación entre las diferentes unidades de negocios.

Oportunidades del Banco de América

- Transformación Digital: El cambio continuo hacia la banca digital presenta a Bank of America una oportunidad para mejorar las experiencias de los clientes y optimizar las operaciones. Al invertir en plataformas bancarias en línea avanzadas, aplicaciones móviles y soluciones digitales, el banco puede atraer clientes expertos en tecnología y ofrecer servicios más convenientes;

- Expansión global: La presencia global de Bank of America lo posiciona bien para una mayor expansión a nuevos mercados internacionales. Al ingresar estratégicamente a regiones con economías en crecimiento, el banco puede llegar a segmentos de clientes no explotados y diversificar sus flujos de ingresos;

- Crecimiento de la gestión patrimonial: La creciente demanda de servicios de asesoramiento financiero personalizados presenta una oportunidad para que Bank of America siga haciendo crecer su división de gestión patrimonial. Al ampliar su oferta y atender a individuos y clientes institucionales de alto patrimonio, el banco puede captar una mayor participación del mercado de gestión patrimonial.

Amenazas del Banco de América

- Competencia: El sector de servicios bancarios y financieros es altamente competitivo, con numerosas instituciones grandes, bancos regionales, Fintech startups y actores emergentes que compiten por cuota de mercado. La intensa competencia puede ejercer presión sobre las comisiones, las tasas de interés y los márgenes, lo que podría afectar los ingresos del banco;

- Volatilidad económica: Las crisis económicas y las fluctuaciones de los mercados financieros pueden afectar la calidad crediticia, el valor de los activos y la demanda de servicios bancarios. Los desafíos económicos pueden conducir a mayores incumplimientos de préstamos, reducción del endeudamiento y disminución de las actividades de inversión, lo que afecta la rentabilidad del banco;

- Riesgos de ciberseguridad: A medida que evoluciona la banca digital, el riesgo de ciberataques y filtraciones de datos se vuelve más prominente. Las amenazas a la ciberseguridad pueden provocar pérdidas financieras, daños a la reputación, multas regulatorias y responsabilidades legales, lo que afecta las operaciones del banco y la confianza entre los clientes;

- Fluctuaciones de la tasa de interés: Los cambios en las tasas de interés pueden afectar directamente el margen de interés neto del Bank of America, la diferencia entre lo que gana con los préstamos y lo que paga por los depósitos. Los impactos de las fluctuaciones de las tasas de interés pueden volverse aún más significativos si el banco no puede ajustar sus tasas de préstamos y depósitos de manera efectiva.

Conclusión

El modelo de negocios de Bank of America es un testimonio de su capacidad única para adaptarse y atender sin problemas a un amplio espectro de clientes en el ámbito de los servicios financieros. La diversidad de sus ofertas, que van desde banca minorista hasta soluciones de inversión, subraya su compromiso de satisfacer las necesidades multifacéticas de individuos, pequeñas empresas y grandes corporaciones.

Sin embargo, esta versatilidad no está exenta de desafíos. El panorama financiero en constante evolución exige que Bank of America supere constantemente obstáculos, desde complejidades regulatorias y fluctuaciones económicas hasta la búsqueda perpetua de innovación tecnológica. Sin embargo, estos desafíos sirven como catalizadores para el crecimiento y la evolución, lo que lleva al banco a perfeccionar sus estrategias y ofertas para permanecer a la vanguardia de la industria.